2021年1-8月份,受国际经济环境复杂严峻、国内疫情汛情冲击的影响,叠加上年基数逐月增加等因素,印染行业主要经济指标增速环比有所回落,但整体上行业经济运行继续保持稳中有进的发展态势。

生产保持良好发展态势

根据国家统计局数据,2021年1-8月,印染行业规模以上企业印染布产量391.92亿米,同比增长24.59%,两年平均增长2.29%,两年平均增速较1-7月回落2.24个百分点。从月度产量来看,2021年以来,规模以上印染企业印染布当月产量均保持在50亿米以上,表明尽管面临国内外不稳定不确定因素的多重影响,印染行业生产仍保持了较好的发展态势。

发展质效继续改善,向好基础仍需巩固

根据国家统计局数据,1-8月,印染行业规模以上企业三费比例6.82%,同比降低0.34个百分点,其中,棉印染企业为6.64%,化纤印染企业为8.14%;产成品周转率18.01次/年,同比提高16.28%;应收账款周转率8.45次/年,同比提高17.24%;总资产周转率1.01次/年,同比提高17.01%。印染行业主要运行质量指标保持持续恢复态势,但产成品周转率和总资产周转率两项指标恢复进程相对较慢,与疫情前尚有明显差距。与2019年同期相比,2021年1-8月,印染行业规模以上企业三费比例提高0.14个百分点,产成品周转率和总资产周转率分别降低13.68%和7.81%,应收账款周转率提高3.51%。

表1 2021年1-8月规模以上印染企业主要运行指标

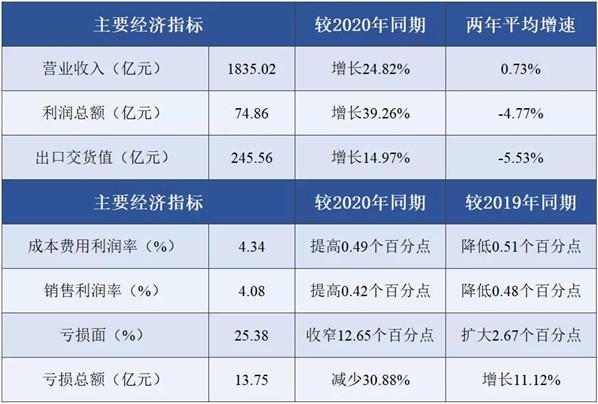

根据国家统计局数据,1-8月,全国1564家规模以上印染企业实现营业收入1835.02亿元,同比增长24.82%,两年平均增长0.73%,与2019年相比,疫情以来营业收入首次实现同期正增长;实现利润总额74.86亿元,同比增长39.26%,两年平均增速-4.77%;成本费用利润率4.34%,同比提高0.49个百分点;销售利润率4.08%,同比提高0.42个百分点;亏损企业户数为397户,亏损面25.38%,同比收窄12.65个百分点;亏损企业亏损总额13.75亿元,同比减少30.88%;完成出口交货值245.56亿元,同比增长14.97%,两年平均增速-5.53%。与2019年同期相比,2021年1-8月,规模以上印染企业成本费用利润率降低0.51个百分点,销售利润率降低0.48个百分点,亏损面扩大2.67个百分点,亏损总额增长11.12%。

从产销规模来看,当前,规模以上印染企业印染布产量和营业收入已超过疫情前同期水平,但效益情况与疫情前相比仍有较大差距,企业盈利压力仍然较大。大宗商品价格持续高位,导致印染生产要素成本增加是影响行业效益的一个原因,但根本原因在于当前国内外市场需求低迷。

表2 2021年1-8月规模以上印染企业主要经济指标

主要产品出口基本恢复至疫情前同期水平

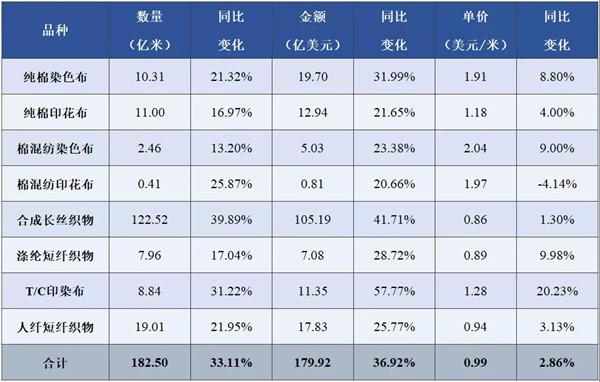

根据中国海关HS8位码统计数据,2021年1-8月,印染八大类产品出口数量182.50亿米,同比增长33.11%,两年平均增长1.68%;出口金额179.92亿美元,同比增长36.92%,两年平均增长0.13%;出口平均单价0.99美元/米,同比增长2.86%,两年平均增长-1.48%。印染行业主要产品出口规模基本恢复,出口平均单价较疫情前仍有差距,反映出当前国际市场竞争压力较大,全球市场消费需求仍未完全恢复。

表3 2021年1-8月印染八大类产品出口情况

9月中下旬以来,随着浙江、江苏、广东、福建等主要印染集聚地区能耗“双控”政策的相继出台,印染企业用电总量、用电时段受到限制,蒸汽、电力等能源价格走高,企业生产受到较大影响,产能利用率下降,交货周期延长,订单量减少,同时生产要素成本进一步增加。展望四季度,各地能耗“双控”政策趋于常态化,印染行业全年稳增长压力增加。

备注:两年平均增速是指以2019年相应同期数为基数,采用几何平均的方法计算的增速。

推荐阅读

第二届中国·潮汕国际纺织服装博览会圆满收官

中国潮,世界品!立时代之潮头,法思想之先声!第二届中国·潮汕国际纺织服装博览会圆满落幕!

大朗淘纱 团体标准

大朗淘纱纱线企业团队联盟标准委员会 大朗毛纱市场一直被外界异论,产品参差不齐,包装水份掺假的诟病悠长而顽固,服务质量责任跟不上态度差等等都被按在了大朗毛纱的全

2023中国纺织创新年会·设计峰会畅想数字

“数智新驱动 设计新浪潮”。2月28日,在深圳市龙华区大浪时尚小镇国际时尚发布中心举行的“2023中国纺织创新年会·设计峰会”上,来自业界各领域的专家济济一堂,

面料开发第49届(2024春夏)中国流行面

面料开发大有乾坤!第49届(2024春夏)中国流行面料入围评审暗藏了哪些潮流新风向? 本届大赛的获奖结果将于3月揭晓,获奖产品还将于3月在intertexti

潮起深圳大浪,2023中国纺织创新年会•设

“数智新驱动,设计新浪潮”。2月27日-28日,2023中国纺织创新年会·设计峰会再度牵手深圳市龙华区大浪时尚小镇,发布智慧设计创新成果,推广创意设计交互技术,

邀请函----走进佛山产业集群——中国新型

邀请函----走进佛山产业集群——中国新型纤维、纱线、花式纱面对面洽谈会! 重要的事先说一边: 毛织网大朗大巴接送,临近的有福了,不用开车受累,开到没位! 关 毛织网公众号

毛织网公众号 毛织网小程序

毛织网小程序